Όταν ασφαλίζουμε ένα περιουσιακό μας στοιχείο είναι ευθύνη τόσο δική μας όσο και του ασφαλιστή μας να σιγουρευτούμε ότι δηλώνουμε την πραγματική του αξία. Στις ασφαλιστικές επιχειρήσεις ΓΡ ΜΙΣΙΡΛΗΣ ΚΑΙ ΥΙΟΙ ΑΕ κοιτάμε πάντα να εξετάζουμε σχολαστικά την τρέχουσα αξία και να ενημερώνουμε τον πελάτη σε περίπτωση υπασφάλισης ή υπερασφάλισης.

Η περίπτωση της Υπερασφάλισης

Υπερασφάλιση σημαίνει όταν η αξία ενός αντικειμένου ασφαλίζεται σε μεγαλύτερη αξία από την τρέχουσα αξία. Στην συγκεκριμένη περίπτωση πληρώνουμε ανάλογο ασφάλιστρο αλλά σε περίπτωση ζημίας θα αποζημιωθούμε για την τρέχουσα. Παράδειγμα εάν έχουμε ένα αντικείμενο που αξίζει 5000 ευρώ και το ασφαλίσουμε για 10.000 ευρώ , θα πληρώνουμε ασφάλιστρα που αντιστοιχούν σε 10.000 ευρώ αλλά σε περίπτωση ζημίας θα αποζημιωθούμε για την τρέχουσα , δηλαδή για 5000 ευρώ. Αυτό γίνεται γιατί σύμφωνα με τις αρχές της αποζημίωσης που διέπουν στην Ασφαλιστική αγορά , ο ασφαλισμένος απαγορεύεται δια νόμου να κερδοσκοπήσει έναντι της ζημίας.

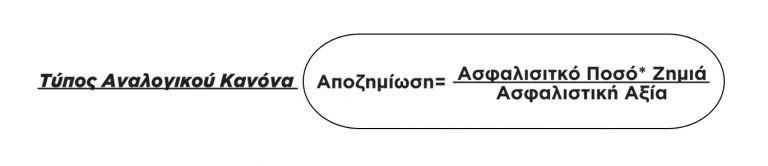

Η περίπτωση της Υπασφάλισης

Υπασφάλιση σημαίνει όταν η αξία ενός αντικειμένου ασφαλίζεται σε μικρότερη αξία από την τρέχουσα αξία. Στην συγκεκριμένη περίπτωση πληρώνουμε ανάλογο ασφάλιστρο αλλά σε περίπτωση ζημίας θα αποζημιωθούμε βάση του ποσοστού που έχουμε ασφαλιστεί. Παράδειγμα εάν έχουμε ένα αντικείμενο που αξίζει 5000 ευρώ και το ασφαλίσουμε για 2500 ευρώ σε περίπτωση ζημίας θα αποζημιωθούμε μόνο για το 50% . Αυτό γίνεται γιατί ισχύει ο αναλογικός όρος

Είναι πολύ σημαντικό πάντα να ασφαλίζουμε το περουσιακό μας στοιχείο (σπίτι,αυτοκίνητο κτλ) πάντα στην τρέχουσα αξία για να αποζημιωνόμαστε σωστά. Είναι χρέος μας να εξετάζουμε κάθε χρόνο την τρέχουσα αξία και να ενημερώνουμε τον ασφαλιστικό μας πράκτορα.